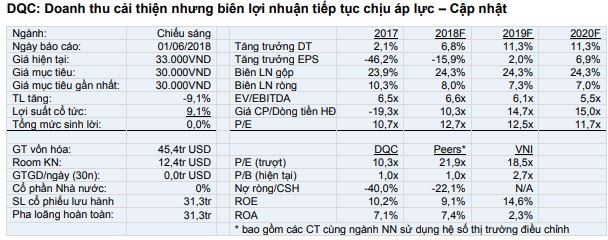

Chúng tôi đưa ra báo cáo cập nhật dành cho CTCP Bóng đèn Điện Quang (DQC) với khuyến nghị PHÙ HỢP THỊ TRƯỜNG và tổng mức sinh lời 0%.

Doanh thu đã cải thiện, tuy nhiên chúng tôi chưa nhận thấy một chuyển biến có lợi nào , như giảm thuế nhập khẩu, đủ để giúp công ty cải thiện triển vọng tăng trưởng và biên lợi nhuận

LNST Quý I/2018 tăng 12% so với cùng kỳ năm ngoái khi việc thoái vốn khỏi các hoạt động ngoài cốt lõi đã bù đắp cho mức giảm 7% của lợi nhuận HĐKD đến từ tăng cường chiết khấu và khi phí bán hàng tăng.

{kind=link}

Yếu tố hỗ trợ: Doanh thu tiếp tục cải thiện nhờ công ty nỗ lực tăng cường kiểm soát các điểm bán lẻ và thương mại hóa tài sản BĐS.

Rủi ro: việc thi công nhà máy bóng đèn LED mới có thể bị đình trệ, ảnh hưởng đến tăng trưởng doanh thu.

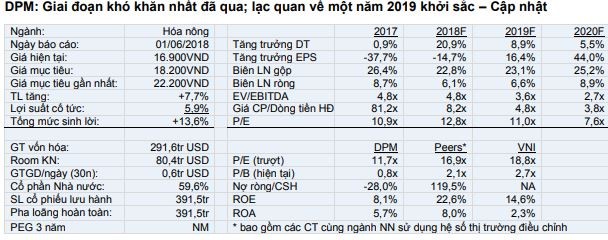

2. Nâng khuyến nghị dành cho DPM lên khả quan

Chúng tôi điều chỉnh giảm giá mục tiêu nhưng nâng khuyến nghịdành cho DPM lên KHẢ QUAN với tổng mức sinh lời 13,6% vì chúng tôi cho rằng giá cổ phiếu đã rơi vào vùng định giá thấp.

Chúng tôi dự báo EPS 2018 sẽ giảm 14,7% so với năm 2017 do biên lợi nhuận mảng u-rê giảm trong bối cảnh chi phí đầu vào tăng và nhà máy NPK lỗ nhẹ với hiệu suất hoạt động thấp.

{kind=link}

Vì vậy, chúng tôi dự báo EPS 2018-2022 sẽ đạt tăng trưởng kép hàng năm 14,3% nhờ giá u-rê phục hồi 2,5%/năm và nhà máy NPK mới hoạt động ổn định.

DPM hiện đang giao dịch tại mức P/E 2018 là 12,8 lần, thấp hơn 24% so với các công ty khác trong ngành, trong khi công ty có bảng cân đối kế toán lành mạnh với tỷ lệ nợ ròng/vốn chủ sở hữu luôn âm.